Kalshi 正在进行新一轮融资。 在以 220 亿美元估值完成 10 亿美元 F 轮融资的仅七周后,《金融时报》报道称,这家预测市场运营商正在以大约 400 亿美元的估值进行谈判,并可能最快在第三季度完成交割。这绝对是爆炸新闻! 补充一下背景信息:Kalshi 在去年 10 月的估值还是 50 亿美元,12 月达到 110 亿美元,今年 5 月飙升至 220 亿美元。在短短大约 18 个月内实现 8 倍的估值重塑,这极其罕见。据报道,该公司目前正与银行就 IPO(首次公开募股)进行谈判,首席执行官Tarek Mansour表示,IPO 可能会在 2027 年之后进行。

背景与现状

很多分析师谈到 Kalshi 和 Polymarket,通常是从监管和市场份额的角度进行分析。 这一次,我们想探讨一些更本质的东西:这两家公司通过运行截然不同的经济机器,最终到达了相似的终点 —— 拥有庞大的机构股东名册和数十亿美元级别的月度交易量。 一家收取约 1% 的费用,账面年化收入达 20 亿美元 另一家在过去五年里完全不收费,同时与加密货币暧昧不清。

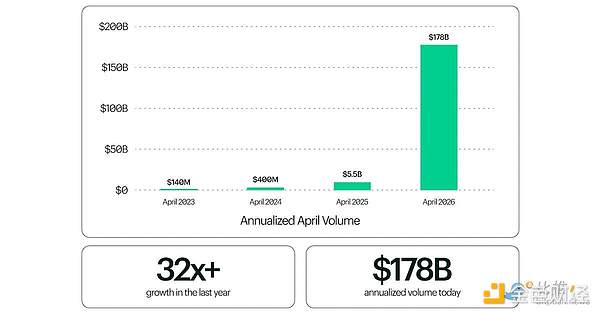

Kalshi 的商业模式很简单:它是一家受美国商品期货交易委员会(CFTC)监管的交易所,对每笔撮合的交易收取约 1% 的费用。没有庄家风险,资产负债表也不受交易结果的影响 —— 只是纯粹对交易量抽税,而其交易量一直表现惊人。 截至 2026 年 4 月,其年化交易量达到了 1780 亿美元,同比暴增 32 倍,公司年化收入也突破了 20 亿美元。按照 400 亿美元的要价估值计算,这大约是20 倍的市销率(P/S)。虽然昂贵,但并非毫无理据 —— Coinbase 和 Robinhood 也曾以类似的倍数进行过交易。 上一次我们报道这两家公司时,Kalshi 的估值是 Polymarket 的两倍。从那时起,这个估值比例几乎没有发生变化。但真正的核心问题在于收入的质量。这些平台究竟只是庞大的网络赌场,还是与信息和金融市场有着更深层关联的新型业态? 对于 Kalshi 而言,体育合约大约占了其交易量的 65%,但这恰恰也为他们带来了麻烦。

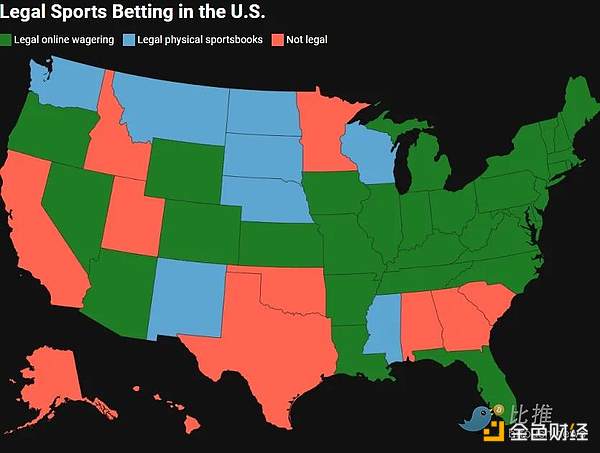

肯塔基州的诉讼指控称,Kalshi 2025 年交易量的 89% 均来自体育项目,而这正是各州试图禁止的合约类型。亚利桑那州在 3 月提起了刑事指控,马萨诸塞州的一名法官在 1 月禁止了 Kalshi 的体育市场,内华达州也延长了其禁令。 该公司的整个法律理论 —— 即事件合约属于受 CFTC 独家管辖的掉期(Swaps)合约 —— 目前正同时在美国十多个州接受司法诉讼,密歇根州的一位联邦法官近期更是裁定体育预测市场不属于掉期。 这起争端正走向最高法院,而支持其高估值的前提是, Kalshi 必须打赢这场法律官司。

一个真正盈利的市场,但其经济效益完全依赖于上述法律归类。只有在 Kalshi 依然是唯一获得联邦批准的合规场所时,1% 的费率才是站得住脚的。然而,DraftKings 在本周推出了自己的交易所,Robinhood 已经进军事件合约领域,芝商所(CME)也因 Kalshi 的加密货币永续合约而正在起诉 CFTC。 法庭上的胜利会引来竞争,进而蚕食这 1% 的费率;而法庭上的失败,则直接威胁到赖以收费的交易量基础。

Polymarket的玩法

Polymarket 采取了完全相反的策略。

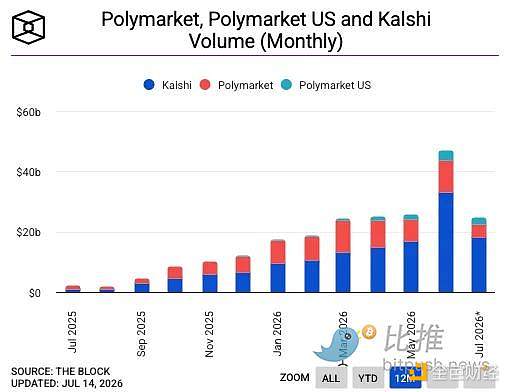

去年 10 月,当纽交所(NYSE)母公司洲际交易所(ICE)对 Polymarket 进行了 2 亿美元的投资、取得其大约 17% 的股份时,我们曾对此进行过分析。当时,Polymarket 拥有约 30 万的月活跃用户,月交易量为 13 亿美元,但几乎没有实质性收入。那是基于文化相关性和未来选择权而给出的 90 亿美元估值。 长达五年的“零费用”是一项由风投资金资助的、刻意为之的流动性补贴,并且它在一定程度上奏效了:2025 年其交易量达到 215 亿美元,几乎占全球预测市场总额的一半。今年,商业化变现的开关终于开启,而相对交易量的天平此后也重新向 Kalshi 倾斜。 今年 1 月,Polymarket 开始对高频加密市场征收吃单费(Taker fees),到 2 月初,每周的费用收入已超过 108 万美元。目前完整的费用表(V2 版本,自 3 月 30 日起生效)已覆盖绝大多数类别,而其美国交易所则收取统一的 0.05% 吃单费,并提供挂单(Maker)返利,这在价格上极大地下调并狙击了 Kalshi 约 1% 的费率。 这种价格战正是其核心战略:Polymarket 的定价旨在争夺市场份额,而非在短期内实现收入最大化。独立模型预测,其收入大约在 1 亿至 4.5 亿美元之间。 面对 150 亿美元的估值,即使在最乐观的情况下,其市销率也在 30 倍以上,而常态基准情况下则超过 70 倍。因此,纯粹的费用收入并不能完全支撑其估值。

真正支撑其估值的是另外两点: 第一,数据。 ICE 有一半的业务是靠出售市场数据建立起来的。作为投资的一部分,ICE 成了 Polymarket 事件驱动数据面向机构客户的全球独家分销商:包括选举、美联储决议、地缘政治事件的实时概率,这些数据都通过承载纽交所价格的同一套基础设施进行传输。该产品在 2 月份被商品化为 “Polymarket 信号与情绪”(Polymarket Signals and Sentiment) —— 这是一个标准化的数据流和历史时间序列,对冲基金可以直接将其接入自己的交易模型中。

其核心卖点在于,一个高流动性的市场在 2024 年的大选中击败了民调机构,并且 Polymarket 能够持续输出这种价值。客户可以只为这种“信号”买单,而完全不需要在平台上下一笔注,这让数据收入与交易量彻底脱钩。 第二,代币化(Tokenization)。 Polymarket 区别于对手的第二个机制是计划于 2026 年推出的 POLY 代币。该代币将把费用流引导给质押者,并允许公司将其国库头寸变现,这是一种 Kalshi 在结构上无法复制的价值捕获机制。

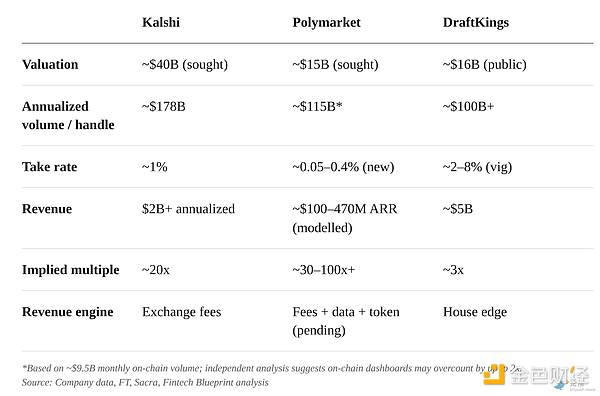

我们将三种商业机制放在一起进行对比:

成熟的企业

DraftKings的交易市销率仅为 3 倍,因为市场极其清楚一家体育博彩公司是什么样的、能赚多少钱(还要扣除各州牌照费、推广费用和承担的庄家风险)。 Kalshi以 20 倍的市销率成交,是因为它被定位为一家交易所,并创造了实打实的真金白银收入。交易所获得交易所的估值倍数,博彩商获得博彩商的估值倍数,而目前有十多个州正在与 Kalshi 进行法庭博弈。 而在基准费用情况下市销率高达 70 倍以上的Polymarket,其估值根本不是基于手续费。它的定价依据是数据业务、代币溢价,以及作为费用最低的交易场所有望通过交易量胜出的可能性。 所有这些高昂的赌注,依然取决于我们无法完全预见的未来结局 —— Kalshi 需要等待最高法院的最终裁决,而 Polymarket 则需要等待代币的启动。 极其讽刺但又合乎逻辑的是,这两家公司的全部产品,本身就是在对那些“尚未发生的事情”进行交易。

免责声明:以上内容(如有图片或视频亦包括在内)均为平台用户上传并发布,本平台仅提供信息存储服务,对本页面内容所引致的错误、不确或遗漏,概不负任何法律责任,相关信息仅供参考。

本站尊重他人的知识产权、名誉权等法律法规所规定的合法权益!如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到qklwk88@163.com,本站相关工作人员将会进行核查处理回复