根据市场分析,当前几乎所有主流大盘估值指标都处于历史高位或接近极值,包括席勒周期调整市盈率(Shiller CAPE)、托宾 Q 值、价格偏离长期趋势幅度等。但这并不意味着行情会立刻见顶,因为历史估值天花板并非不可突破的硬性界限。

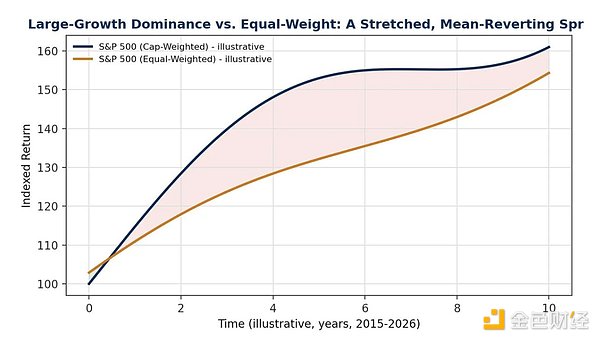

本轮高估呈现高度集中的结构性分化,走势高度复刻互联网泡沫末期行情——少数巨型成长股估值冲到极致,而绝大多数中小盘股票估值合理甚至处于低估区间。这种分化可以通过等权重标普500与市值加权标普500的比值、标普100与标普500的比值得到印证。过去数月,两组比值开始拐头,资金向均衡配置和中小盘标的倾斜,但过程波动剧烈,说明大盘成长股主导行情的阶段已临近尾声。

当前市场最贵板块与最便宜板块的估值差值,在价值维度分位处于历史90%–95%区间,叠加盈利质量指标后分位仍在85%–90%。该分化程度已堪比2009年、2020年市场深度回撤阶段,但大盘指数并未同等幅度下跌,根源在于2022至2025年末中小盘企业持续盈利衰退,而七大科技巨头盈利近乎直线上升。若认同估值均值回归,当下最优配置方向为小盘微盘价值股、中盘价值股。

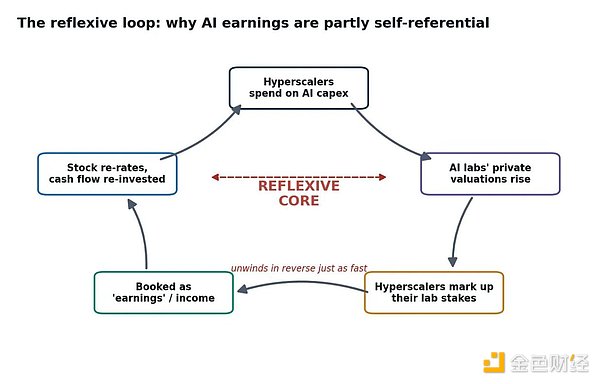

关于人工智能产业,作者认为头部AI模型厂商难以长期维持超额收益,理由是GPU硬件功能性折旧速度远快于光纤、铁路等过往基建周期,且行业格局尚不明确,充分竞争会抹平超额收益。另一种可能是,行业投入海量资源打造顶尖AI模型,最终大部分价值由终端消费者获取,而非模型研发企业。此外,当前巨型IPO扎堆上市是典型周期末期信号,意味着增量资金基本消耗殆尽,历史上该现象往往同步市场顶部。

部分巨头估值存在明显隐患,例如苹果市销率约10倍,让人联想到当年太阳微系统CEO对单纯10倍市销率估值的批判。整体来看,当前市场估值泡沫化程度虽高,但并非统一见顶,结构分化下潜藏着轮动机会与风险。

免责声明:以上内容(如有图片或视频亦包括在内)均为平台用户上传并发布,本平台仅提供信息存储服务,对本页面内容所引致的错误、不确或遗漏,概不负任何法律责任,相关信息仅供参考。

本站尊重他人的知识产权、名誉权等法律法规所规定的合法权益!如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到qklwk88@163.com,本站相关工作人员将会进行核查处理回复