一、稳定币价值链全景:从发行到收益的五个层级

目前,对稳定币行业的讨论主要集中在发行阶段。Tether 和 Circle 等主要发行方的表现,以及各国监管机构的应对措施,被视为市场的关键指标,但这仅仅是稳定币价值链的起点。稳定币行业的完整价值链涵盖了代币发行后流通的经济“流程”。它被定义为一个五阶段价值链:发行、后续的入场、转账、支付和收益产生。从价值链的角度分析该行业可以清楚地看出,虽然发行市场由少数参与者垄断,但其下游环节涉及更多竞争者,从而创造了市场机会。

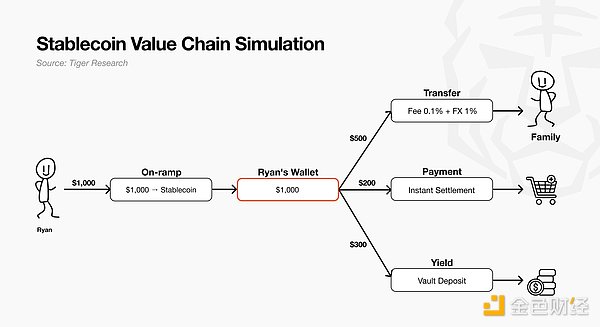

二、发行收益率:追踪1,000美元的流通路径

想想 Ryan 银行账户里的1000美元是如何在稳定币生态系统中流通的。要理解这一点,需要按顺序考察从发行到收益产生的五阶段价值链。

- 发行:主要发行机构铸造以美国国债等抵押品为支撑的稳定币,为市场提供充足的流动性。

- 入链:当 Ryan 通过入链服务请求将其 1000 美元兑换成稳定币时,入链服务提供商会处理该请求并将代币发送到他的钱包。

- 转账:Ryan 向墨西哥的家人汇款 500 美元,用于支付生活开支。转账系统即时处理了这笔款项。

- 付款:Ryan 随后用剩下的200美元在一家杂货店付款。支付系统立即完成结算。

- 收益:他钱包里剩下的最后300美元被存入收益协议的金库,作为金融资产管理,产生收益。

通过这一过程,Ryan 的1000美元从法定货币转换成了稳定币,并演变成一种跨境支付和资产管理工具。

三、发行层:寡头垄断下的功能解耦

发行市场是一个规模经济市场,其准入壁垒建立在信任和流动性之上。Tether 和 Circle 占据了约83%的市场份额。但随着行业成熟,发行机构的四项功能——许可(监管资质)、储备管理和托管、代币铸造和销毁以及分发——已分配给不同的机构。例如,Circle 将分发权委托给 Coinbase,Tether 将储备金委托给 Cantor Fitzgerald。

商业模式类型包括:储备利息(Tether、Circle)、支付手续费(StraitsX)、发行即服务(M0、Paxos、Bridge)、区域性(KRWQ、JPYC)。以 Circle 为例,当机构客户存入美元时,Circle 按1:1铸造 USDC,并将资金投入贝莱德管理的货币市场基金赚取利息。Circle 与 Coinbase 通过协议分配这部分利息收入,体现了一种精心设计的激励机制。

主要影响:新进入者应专注于价值链的功能性解耦,而非执着于发行本身。未来竞争的本质在于谁能在稳定币流通和消费的整个流程中占据战略地位。

四、入链层:商品化竞争下的嵌入式策略

入链收入来自交易量产生的手续费和点差。消费者实际支付的手续费因支付方式而异,银行转账2-4%,信用卡4-7%,但服务商实际净收益率约3%。转换功能本身难以区分,因此出现了聚合平台(如 MELD)。

案例:MoonPay 是一个非托管的代币购买平台,主要收入来自交易手续费和点差。其将解决方案嵌入到500多个钱包和应用程序中,与合作伙伴共享收益。

主要影响:简单的入链服务面临利润压力,需向发卡和结算基础设施拓展。嵌入式策略产生了两种结果:独立发展或被大型支付公司收购(如 Privy 被 Stripe 收购)。

五、转账层:低成本优势与合规即基础设施

转账层负责稳定币的流动。传统跨境转账平均成本超过6%,而稳定币可大幅降低成本。收入主要集中在汇款两端的货币兑换以及汇款许可证费用上。

案例:Rise 是一个稳定币薪资平台。其收入分三层:订阅费和交易费、法律责任承担(EOR/AOR)、浮动资金管理(Rise Earn)。Rise 的三层结构利用工资发放的周期性现金流实现盈利。

主要影响:最终赢家是能够全面掌控交易流程的公司。Mastercard 收购 BVNK 表明,转账和支付层背后的结算基础设施将融合。

六、支付层:储备利息与T+0结算的核心竞争力

支付是价值链的核心层。交换费是支付收入的核心,但真正的利润池在发卡和结算基础设施中。大多数消费卡提供商没有自己的发卡权限,收入结构有限。

案例:Rain 是一个 B2B 后端基础设施,帮助钱包、交易所发行自有品牌消费者卡。其核心优势在于基于 USDC 的 T+0 链上结算,可将抵押要求降低60%。

主要影响:各大信用卡网络纷纷收购跨境支付基础设施(如 BVNK),并组建联合稳定币联盟 OpenUSD,旨在垂直整合以捍卫储备利息收入。

七、收益层:链上资产管理行业的崛起

收益是价值链终点。早期的链上借贷因资金池化存在风险,后通过隔离式模型将核心基础设施与风险管理清晰划分。链上资产管理机构(如 Steakhouse Financial)从运营的金库中赚取高达50%的业绩费和5%的年管理费,前四名机构合计控制约65%的总锁定价值(TVL)。

商业模式类型包括:借贷基础设施(Aave、Morpho)、风险管理机构(Steakhouse、Gauntlet)、RWA Yield Vault(贝莱德BUIDL、Ondo Finance)、计息合成美元(Ethena、Sky)、重新质押(Ether.fi)。

案例:Steakhouse Financial 依托 Morpho 等借贷协议运营,以风险设计方面的专业知识高效扩展业务,无需承担额外基础设施成本。

主要影响:链上资产管理规模仅占全球传统资管市场约两万分之一,空间巨大。但机构投资者更看重可预测性,资本正向收益率较低的国债抵押产品转移。

八、价值链未来:与传统金融的垂直整合

稳定币市场的成功不仅取决于发行规模,还取决于哪家公司能够掌控特定的客户群体。最现实的策略是将稳定币的优势(当日结算、全天候运营、低成本转账、可编程收益)叠加到已有的传统金融基础设施之上。近期 Stripe 收购 Bridge、Mastercard 与 BVNK 合作等并购活动印证了这一趋势。

两大趋势扩大了机遇:区域货币的普及(各国政府更愿意采用成熟基础设施)和与受监管金融的融合(摩根大通、Visa、贝莱德倾向使用现有技术)。因此,市场机会将在发卡和结算、托管基础设施、收益层等领域不断扩大。真正的赢家将是那些能够掌控构建于现有传统金融体系之上的基础设施层的参与者。随着利率下降削弱发行效益,行业重心“下移”至结算层,同时稳定币正被纳入受监管金融体系。

免责声明:以上内容(如有图片或视频亦包括在内)均为平台用户上传并发布,本平台仅提供信息存储服务,对本页面内容所引致的错误、不确或遗漏,概不负任何法律责任,相关信息仅供参考。

本站尊重他人的知识产权、名誉权等法律法规所规定的合法权益!如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到qklwk88@163.com,本站相关工作人员将会进行核查处理回复